Auditoria Interna

O mundo dos negócios é dinâmico, as mudanças se processam em todos os setores sociais e econômicos.

A globalização da economia e o surgimento de mercados comuns fazem com que a Auditoria Interna deixe de ter uma função com conotação Policialesca e Repressiva para ter uma função de assessoramento à Alta Administração e Gestores para o cumprimento da missão empresarial e, para isso a Auditoria Interna precisa estar preparada e com suporte adequado para que possa cumprir sua missão com eficácia e eficiência.

Empregada como ferramenta de Controle e Gestão de Riscos Empresariais, a Auditoria Interna estará contribuindo com seu trabalho de forma eficaz na condução dos negócios pelos Gestores.

Neste cenário, a Auditoria Interna desempenha um papel de importância fundamental para as empresas quando identifica Riscos e falhas de Controles em seus trabalhos.

Os resultados do trabalho da Auditoria Interna, além de se constituírem em algo precioso para a tranquilização dos Gestores do alto comando, fornecem recomendações corretivas e preventivas à exposição da organização face aos riscos empresariais que podem ser de natureza; sistêmica, operacional, financeira, tecnologia da informação, recursos humanos, mercadológicas e de fatores externos que podem impactar os resultados e estratégias globais da empresa.

Assim, adicionalmente, o trabalho eficaz da Auditoria Interna libera os Gestores para a condução e o gerenciamento dos negócios, permitindo-lhes exercer com segurança o processo decisório sobre as importantes transações Empresariais. (...)

Veja mais assuntos publicados sobre Auditoria Interna

- A Importância da Auditoria Interna

Razões que levam uma empresa a criar um departamento de Auditoria Interna

1 – Finalidade da Auditoria Interna

A Auditoria Interna tem por finalidade desenvolver um plano de ação que auxilie a organização a alcançar seus objetivos adotando uma abordagem sistêmica e disciplinada para a avaliação e melhora da eficácia dos processos de gerenciamento de riscos com o objetivo de adicionar valor e melhorar as operações e resultados de uma organização.

2 – Objetivo e Alcance da Auditoria Interna

O objetivo geral da Auditoria Interna é avaliar e prestar ajuda a alta Administração e desenvolver adequadamente suas atribuições, proporcionando-lhes análises, recomendações e comentários objetivos, acerca das atividades examinadas.

O auditor interno deve, portanto, preocupar-se com qualquer fase das atividades da empresa na qual possa ser de utilidade à Administração. Para conseguir o cumprimento deste objetivo geral de serviços à administração, há necessidades de desempenhar atividades tais como:- Revisar e avaliar a eficácia, suficiência e aplicação dos controles contábeis, financeiros e operacionais.- Determinar a extensão do cumprimento das normas, dos planos e procedimentos vigentes.- Determinar a extensão dos controles sobre a existência dos ativos da empresa e da sua proteção contra todo tipo de perda.- Determinar o grau de confiança, das informações e dados contábeis e de outra natureza, preparados dentro da empresa.- Avaliar a qualidade alcançada na execução de tarefas determinadas para o cumprimento das respectivas responsabilidades.- Avaliar os riscos estratégicos e de negócio da organização.

3 – Autoridade e Responsabilidade

A Auditoria Interna é mais uma função assessorial que de linha.

Por isso, o Auditor Interno não exerce autoridade direta sobre os outros membros da organização, cujo trabalho revisa.

O Auditor Interno deve ter liberdade para revisar e avaliar as normas, os planos, procedimentos e registros; mas seu trabalho de modo algum isenta os demais membros da Organização das responsabilidades que lhes foram designadas.

4 – Independência

Independência é condição essencial para se obter resultados positivos nos trabalhos desenvolvidos pela Auditoria Interna.

Esta independência tem 02 (dois) aspectos principais:

4.1 - A categoria de Auditor Interno dentro da Organização e o apoio que lhe delega a administração são fatores determinantes do valor e da amplitude dos serviços que a mesma obterá da função de Auditoria Interna.

Por conseguinte, o Gerente da área de Auditoria Interna deverá atuar sob as ordens de um administrador de grau suficiente dentro da empresa que lhe assegure um amplo campo de ação e atenção adequada aos resultados de suas investigações e recomendações, e a efetivação das medidas sugeridas pelo Auditor.

4.2 - Já que a mais completa objetividade é essencial à função de Auditoria, os Auditores Internos não devem planejar nem implantar procedimentos, escriturar registros, ou ter participação em atividades que, normalmente, devem revisar e avaliar.

www.portaldeauditoria.com.br

A Importância da Auditoria Interna nas Corporações

Com a expansão das atividades e dos processos, sentiu-se a necessidade de dar maior ênfase às normas ou aos procedimentos internos, diante do fato de que, de acordo com o crescimento das organizações, o administrador, ou proprietário da empresa, não poderia supervisionar pessoalmente todas as etapas das diversas atividades de seu negócio.

O auditor externo ou independente, de acordo com a sua opinião, por meio de seu parecer sobre as demonstrações contábeis, passou a emitir um relatório-comentário, no qual apresentava sugestões para solucionar os problemas da empresa, detectados no curso normal de seu trabalho de auditoria. Porém, o auditor externo ou independente, de acordo com a sua forma contratual de atuar, passava pouco tempo em suas visitas na empresa.

Desta forma, para atender a necessidade da administração das empresas seria necessário um auditor mais permanente, que pudesse executar sua atividade com maior grau de profundidade, conhecendo melhor as diversas atividades da empresa que estão relacionadas com a contabilidade (controles internos, administração de estoques, administração de pessoal e administração dos processos, entre outros).

Attie (2006, p. 52) explica que: A importância que a auditoria interna tem em suas atividades de trabalho serve para a administração como meio de identificação de que todos os procedimentos internos e políticas definidas pela companhia, os sistemas contábeis e de controles internos estão sendo efetivamente seguidos, e todas as transações realizadas estão refletidas contabilmente em concordância com os critérios previamente definidos.

Nesse sentido, surgiu a auditoria interna, como uma ramificação da auditoria externa ou independente. O auditor interno é um funcionário da empresa, e dentro da organização ele não deve estar subordinado àqueles cujo trabalho examina. O auditor interno também não deve desenvolver atividades que possa vir um dia a examinar, para que não interfira em sua independência.

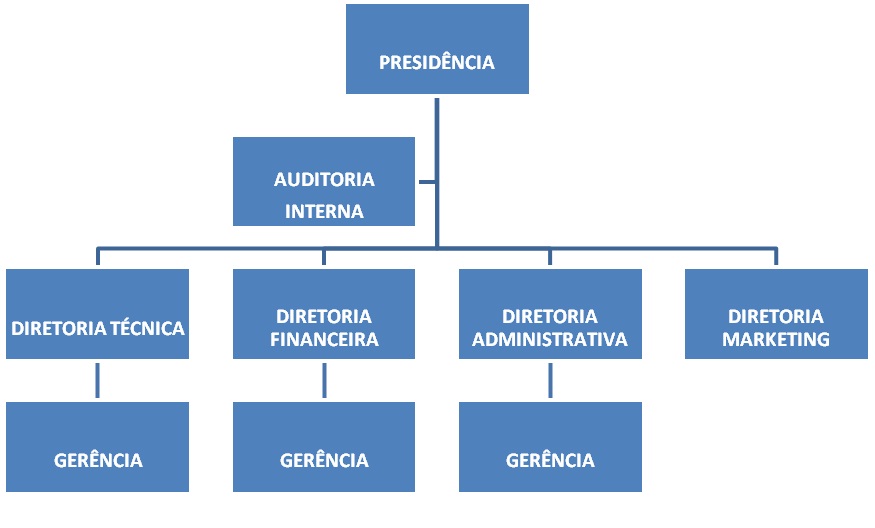

A Auditoria Interna, colocada dessa forma, em nível recomendável para efeito do bom controle Interno, ficaria situada da seguinte forma em uma estrutura organizacional:

O organograma apresentado não é a única forma em que um departamento de auditoria interna pode se apresentar na estrutura. Poderia ainda haver uma ramificação do departamento de auditoria interna em cada diretoria, em função do tamanho e da dimensão de cada departamento. Também devemos considerar empresas e sociedades que formam uma holding. Nesse caso, apenas a administração da empresa investidora ou controladora possui departamento de auditoria interna nas sociedades controladas e coligadas.

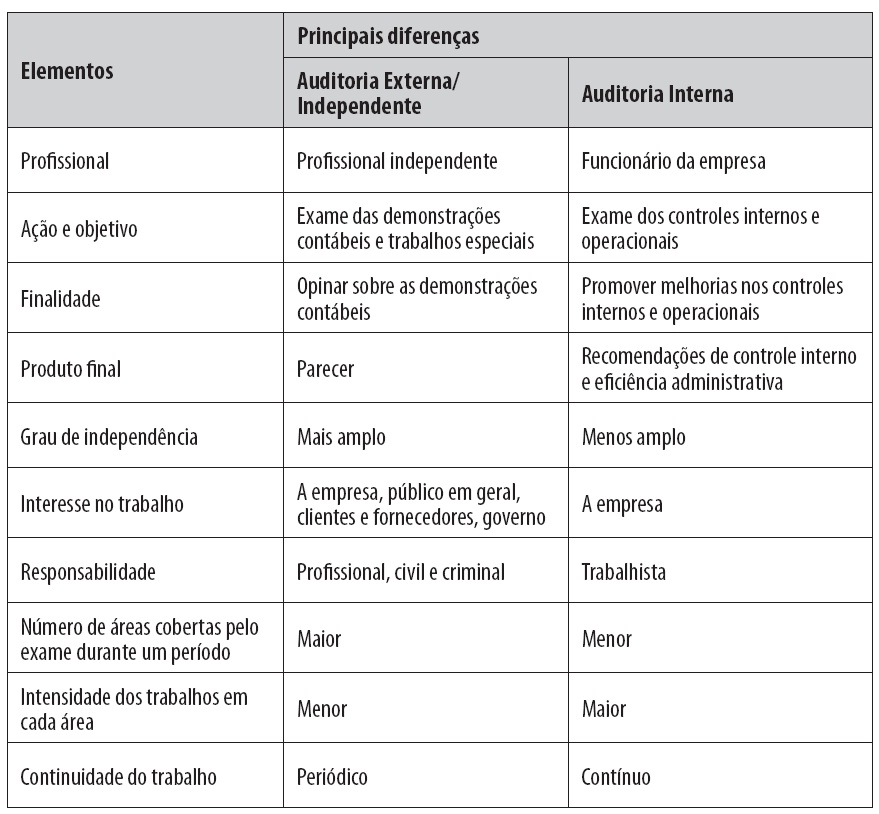

Tanto a auditoria externa quanto a interna utilizam os mesmos procedimentos de auditoria, quando cabíveis, baseados no ponto de controle interno identificado e de acordo com o grau de extensão das atividades aplicadas. A auditoria externa muitas vezes utiliza os trabalhos da auditoria interna para emitir sua conclusão sobre a opinião, de acordo com os trabalhos desenvolvidos.Resumidamente, veja as principais diferenças entre auditoria externa e interna no quadro a seguir.

Modalidades de Auditoria Interna Operacional

Depois de vermos sobre os conceitos de auditoria e ver as diferenças entre auditoria externa e auditoria interna, chegamos ao enquadramento do que é Auditoria operacional, suas características, assim como suas finalidades e objetivos. Entretanto, precisamos entender que as diversas nomenclaturas que vamos mencionar a seguir são modalidades de auditorias que podemos caracterizar de acordo com a atividade desenvolvida pela Auditoria operacional. Vejamos a seguir.

1 Auditoria de Gestão: auditoria que objetiva emitir opinião com vistas a certificar a regularidade das contas, verificar a execução de contratos, acordos, convênios ou ajustes e a probidade na aplicação dos recursos e na guarda e zelo dos valores e do patrimônio das empresas ou organizações.

2 Auditoria Especial: tem o objetivo de examinar fatos ou situações que não estejam atendendo aos objetivos das empresas ou organizações. Normalmente, é realizada a partir de fatos relevantes, de natureza incomum ou extraordinário, sendo realizada para atender determinação expressa de autoridade competente, administração, sócios e acionistas, entre outros.

3 Auditoria de Logística: auditoria que atua na estrutura de logística da empresa ou organização, com a verificação do gerenciamento do portfólio das atividades que compõem o negócio, clientes, fornecedores, processos, marketing etc.

4 Auditoria de Riscos: as auditorias de riscos são realizadas em função dos riscos que as empresas e organizações possuem e de acordo com os fatos significativos que podem criar uma situação de impossibilidade para consecução dos objetivos de negócios estabelecidos.

5 Auditoria de Sistemas: faz-se necessária nos dias atuais, com a consolidação do departamento de T.I. (tecnologia e informação) nas estruturas organizacionais, que de forma integrada estão presentes em todas as organizações, e deve levar em conta a observância e a avaliação da segurança, da vulnerabilidade, do controle e do back-up.Enfim, todas as formas de auditoria que estejam ligadas à atividade das empresas e organizações, seja o nome que estiver sendo utilizado, podem ser consideradas uma auditoria operacional, se estiver enquadrada nas características, finalidades e nos objetivos apresentados nesta unidade.

Nenhum comentário:

Postar um comentário